Recientemente, el Ministerio de Hacienda enfrentó un cambio significativo en sus procedimientos cuando la Sala IV notificó la eliminación de un párrafo crucial del Código de Normas y Procedimientos Tributarios (CNPT) el pasado 9 de junio. Esta decisión histórica, resultado de una acción de inconstitucionalidad promovida por la Asociación Nacional de Empleados Públicos y Privados (ANEP), ha transformado el acceso a la información sobre deudores tributarios en Costa Rica.

El fallo, identificado como resolución número 2025-17051, declara inconstitucional el quinto párrafo del artículo 18 bis del CNPT, lo que genera importantes cambios en la situación tributaria. A partir de esta resolución, cualquier persona podrá solicitar información sobre deudas tributarias que la Administración pretenda imputar a un contribuyente, sin importar si existe un proceso judicial de apelación en curso. En este artículo, analizaremos las implicaciones de esta decisión, sus efectos legales y las diferentes perspectivas que han surgido tras este importante cambio en la transparencia fiscal.

También le podría interesar: Conoce la secuencia correcta para la imputación de Pagos Tributarios

¿Qué cambió con la eliminación del párrafo del CNPT?

El fallo de la Sala Constitucional ha producido un cambio sustancial en la transparencia tributaria al anular específicamente el quinto párrafo del artículo 18 bis del Código de Normas y Procedimientos Tributarios (CNPT). Dicho párrafo establecía una condición restrictiva que afectaba directamente la divulgación de información sobre deudores fiscales.

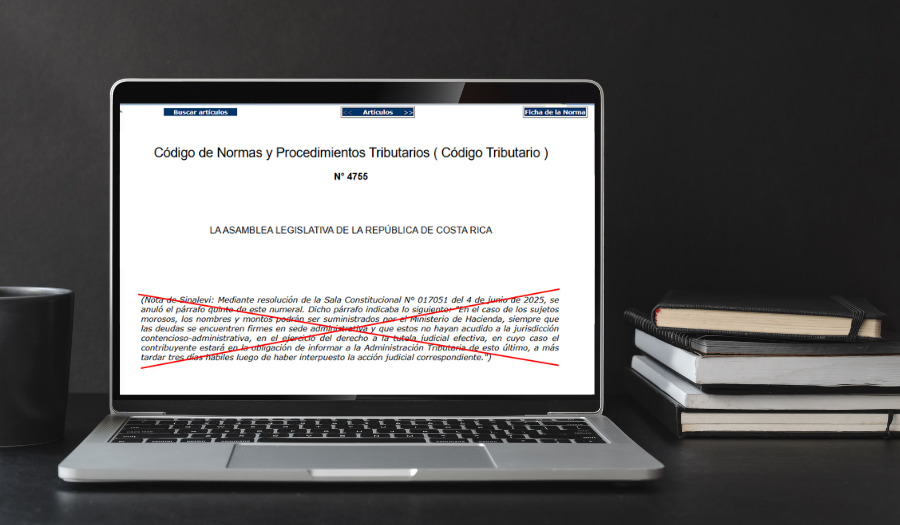

El texto ahora eliminado indicaba textualmente: "En el caso de los sujetos morosos, los nombres y montos podrán ser suministrados por el Ministerio de Hacienda, siempre que las deudas se encuentren firmes en sede administrativa y que estos no hayan acudido a la jurisdicción contencioso-administrativa". Esta disposición funcionaba como un escudo protector para quienes mantenían deudas con el fisco, ya que con solo presentar un recurso judicial podían evitar aparecer en listas públicas de morosos.

Por consiguiente, la eliminación de esta restricción significa que cualquier persona podrá solicitar y acceder a información sobre deudores tributarios, sin importar si existe un proceso administrativo o judicial en curso. Este cambio fundamental amplía notablemente el acceso público a datos sobre morosidad fiscal, haciendo más transparente la situación tributaria con Hacienda.

Asimismo, la resolución de la Sala IV, identificada bajo el número 2025-17051 y comunicada el 9 de junio, dictaminó que esta sentencia "tiene efectos declarativos y retroactivos a la fecha de vigencia de la norma". Esto implica que la anulación aplica desde el momento en que la disposición entró en vigor originalmente.

En esencia, el cambio elimina un filtro que permitía a contribuyentes morosos mantener en reserva su condición simplemente iniciando un proceso judicial. Ahora, el Ministerio de Hacienda no podrá negar el acceso a nombres y montos de deudas tributarias alegando que están pendientes de resolución administrativa o judicial.

Este cambio responde a la interpretación de que dicha información no está protegida por el secreto tributario, al no provenir directamente de datos aportados en declaraciones, sino de actos administrativos de interés público.

Lea también: Autoliquidación y reducción de sanciones tributarias

Implicaciones legales y administrativas del fallo

La decisión judicial de la Sala Constitucional genera profundas implicaciones para el sistema tributario costarricense. Al eliminar el filtro que protegía a contribuyentes con procesos pendientes, se crea un nuevo paradigma en la relación entre transparencia fiscal y derechos del contribuyente.

Desde la perspectiva de la administración tributaria, el fallo fortalece significativamente las herramientas de presión para el cobro. Anteriormente, bastaba con interponer recursos administrativos o judiciales para evitar la publicidad de las deudas. Ahora, el Ministerio de Hacienda puede divulgar esta información independientemente del estado procesal, lo que aumenta la exposición pública de los morosos.

Sin embargo, esta transparencia ampliada genera preocupaciones legítimas. Como señalan expertos tributarios, "tener diferencias con la DGT —por ejemplo, sobre si un gasto es deducible o no— no debería implicar una sanción reputacional". La inclusión automática en listas públicas podría provocar "consecuencias comerciales y reputacionales graves, incluso cuando el caso está en trámite y no existe una resolución firme".

Un aspecto crucial es que el fallo no distingue entre morosidad y evasión. Para el ciudadano común, ambos conceptos podrían confundirse, cuando en realidad el primero puede reflejar simplemente un diferendo no resuelto, mientras que la evasión constituye una acción deliberada y sancionada.

En términos prácticos, la resolución 2025-17051 modifica sustancialmente la aplicación del artículo 115 del CNPT, que establece que "será de acceso público la información sobre los nombres de las personas físicas y jurídicas que tienen deudas tributarias con la Hacienda Pública y el monto de dichas deudas". Este artículo ahora operará sin las restricciones anteriores.

La Procuraduría General respaldó esta decisión argumentando que la información sobre deudas determinadas "no está protegida por el secreto tributario", ya que no proviene directamente de los datos aportados por los contribuyentes en sus declaraciones, sino de actos administrativos de interés público.

Finalmente, aunque el fallo tiene efectos retroactivos, recordemos que la jurisprudencia constitucional establece que no toda retroactividad está prohibida. La Constitución solo prohíbe efectos retroactivos "en perjuicio de persona, o de sus derechos patrimoniales adquiridos o de situaciones jurídicas consolidadas", permitiendo retroactividad cuando beneficia sin perjudicar a terceros.

También podría interesarle: Activos fijos: Cambios en deducción de gastos según MH-DGT-0026-2024

Reacciones y perspectivas tras la resolución

Tras conocerse el fallo de la Sala Constitucional, la Asociación Nacional de Empleados Públicos y Privados (ANEP), promotora de la acción de inconstitucionalidad, manifestó su satisfacción por la resolución. Albino Vargas, secretario general de ANEP, calificó la decisión como "trascendental en nuestra querida patria" y celebró que "en Costa Rica, la evasión y la elusión fiscal van a tener nombre y apellidos, ya sea de personas físicas o de personas jurídicas".

Es importante destacar que la votación en la Sala Constitucional no fue unánime. El fallo se decidió por una mínima diferencia de cuatro votos contra tres, lo que refleja las distintas interpretaciones jurídicas sobre el equilibrio entre transparencia fiscal y derechos individuales.

Asimismo, Vargas subrayó que este "voto histórico" representa un avance significativo para abordar lo que ANEP considera el "problema fundamental de nuestra sociedad: la injusta estructura tributaria", destacando que "el fraude fiscal visto integralmente, es una de las piedras angulares de esa injusticia tributaria que está carcomiendo la democracia".

La ANEP considera que esta resolución fortalece su posición respecto a la necesidad de una "transformación tributaria estructural" en Costa Rica. Según Vargas, ahora estarán "en condiciones de diseñar políticas y acciones cívicas para, de manera sistemática, estar monitoreando la información tributaria de reconocidas empresas, de reconocidos bufetes, de reconocidas personas archimillonarias que por lo general declaran pérdidas o cero ganancias en sus actividades lucrativas".

Sin embargo, surgen interrogantes críticas sobre esta nueva situación. Entre ellas, cómo se definirá realmente la morosidad considerando que entre la emisión de una resolución determinativa y su revisión por el Tribunal Fiscal Administrativo pueden transcurrir años. Además, existe preocupación sobre posibles consecuencias no deseadas como la exclusión de contribuyentes en procesos de contratación pública o la presión para pagar deudas no firmes solo para evitar aparecer como morosos.

Por consiguiente, será necesario analizar la sentencia completa para determinar si existen salvaguardas para evitar estos efectos potencialmente negativos y cómo se articula este fallo con precedentes anteriores sobre derechos de los contribuyentes.

Conclusión

La eliminación del quinto párrafo del artículo 18 bis del CNPT representa, sin duda, un punto de inflexión en la transparencia fiscal costarricense. Finalmente, después de años de debate, cualquier ciudadano podrá acceder a información sobre deudores tributarios sin importar si tienen procesos judiciales pendientes. Esta transformación, aunque celebrada por organizaciones como ANEP, genera legítimas preocupaciones sobre sus efectos prácticos.

Por un lado, la nueva normativa fortalece las herramientas de fiscalización y presión social contra potenciales evasores. Sin embargo, también expone a contribuyentes que simplemente mantienen diferendos legítimos con la administración tributaria, quienes podrían sufrir consecuencias reputacionales antes de una resolución definitiva.

Cabe destacar que esta sentencia, decidida por una estrecha mayoría de cuatro contra tres magistrados, evidencia las diferentes interpretaciones jurídicas sobre el equilibrio entre transparencia y derechos individuales. Durante los próximos meses, observaremos cómo esta decisión modifica las relaciones entre contribuyentes y Hacienda.

A partir de ahora, las personas físicas y jurídicas deberán considerar las implicaciones de esta nueva realidad fiscal. Especialmente relevante resulta que los efectos retroactivos de la resolución 2025-17051 permitirán acceder a información de casos anteriores a la fecha del fallo.

El tiempo determinará si esta medida logra su objetivo de combatir eficazmente la evasión fiscal o si, por el contrario, genera efectos colaterales no deseados. Lo cierto es que nos encontramos ante un cambio fundamental en el sistema tributario costarricense que redefinirá el concepto de transparencia fiscal para todos los actores involucrados.

Si desea conocer más acerca del Derecho tributario puede seguirnos en nuestras redes sociales como Officium Legal. Támbien puede suscribirse a nuestro Newsletter para recibir nuestros últimos artículos y noticias de primera mano.